فصل سوم: اصل برش کیک

مدل برش کیک یک مدل همگانی و قابل کاربرد برای تمامی شرکتهای نوپای خودگردان است. من میدانم که این حرف، ادعای بزرگی است، بخصوص در جهان امروزی که هر چیزی وابسته به چیز دیگری است. اما به هر حال من این ادعا را میکنم که این مدل را هرجایی میتوان پیاده کرد. زمانی که من مدل را طراحی کردم، هدف من این بود که آن را بعنوان یک مدل همگانی معرفی کنم.

دلیلی که من معتقدم این مدل یک مدل همگانی است این است که اصل اساسی زیربنای مدل عمیقا ساده و بدون ابهام است. اصل برش کیک این است که:

پاداشی که من درباره آن صحبت می کنم، مالی است و حاصل از سود سهام و یا درآمدهای حاصل از فروش. آنچه در معرض ریسک است، مشارکت های زمانی، پولی، ایده، روابط یا هرچیز دیگری است که شرکا در یک شرکت نوپا سرمایهگذاری کرده و در قبال آنها هزینهای دریافت نکردهاند. هر فرد مستحق برشی از پاداشهاست که دقیقا منعکس کنندهی سهم او از ریسک متقبل شده برای بدست آوردن آن پاداشهاست.

برخی افراد معتقدند که سهم آنها از پاداش باید از سهم آنها از آنچه در معرض ریسک است بیشتر باشد. اما اغلب افراد دوست ندارند با فردی که راضی به کسب سود در ازای زیان دیگران است کار کنند.

بسختی میتوان فردی را یافت که معتقد باشد که سهم او از پاداشها باید کمتر از سهم او از آنچه در قبال آن ریسک کرده باشد. زمانی که فرد می فهمد که از او سو استفاده شده، خشمگین و رنجیده میشود و انگیزه خود را از دست میدهد.

اغلب افراد می دانند که شایسته چیزی هستند که حق آن را دارند، نه بیشتر و نه کمتر. امیدوارم شما هم یکی از این افراد باشید.

یک شرکت نوپ متشکل از افرادی است که با هم برای ایجاد ارزش کار میکنند و میخواهند سهمی را که لایق آن هستند بردارند. برش کیک درباره انجام رفتاری درست و منصفانه با افرادیست که به پیشبرد شرکت شما کمک کردهاند.

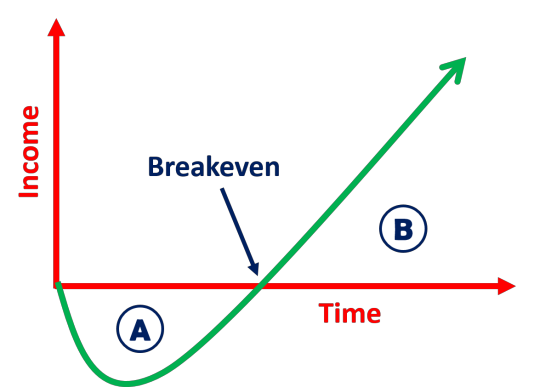

مشارکتهای در معرض ریسک قبل از نقطهی سر به سر

برای تعمق بیشتر روی موضوع، یک نمودار نقطه سر به سر مانند شکل زیر در نظر بگیرید:

محور عمودی نشان دهندهی درآمد خالص است کهحاصل درآمدها منهای هزینه هاست. در آغاز، درآمد منفی است. شرکا(همکاران) یا پول خود را صرف میکنند یا در غیر اینصورت چیزی به آنها در ازای مشارکت پرداخت نمیشود. بعد از نقطه سر به سر، درآمدها از هزینهها میشود. در این نقطه، خرجهایی که هر کس میکند، پرداخت میشود (یا خود شرکت هزینههای متفاوت را میتواند پرداخت کند) و تلاشهایشان جبران میشود. بعبارت دیگر، بعد از نقطه سر به سر، مشارکتهای جدید فرد دیگر در معرض ریسک نیستند زیرا افراد در قبال آنها از این به بعد پول میگیرند.

آنچه بسیار اهمیت دارد این نکته است که در نقطه سر به سر، مساحت زیر نمودار (A)، که نشاندهندهی مشارکتهای همراه با ریسک است، قابل اندازهگیری و قابل محاسبه است. ولی درآمد آینده ایجاد شده توسط شرکت، مساحت زیر نمودار (B)، نامعلوم است.

برش کیک قبل از نقطه سر به سر استفاده میشود. سهام تخصیص شده مبتنی بر چیزی است که در معرض ریسک است. پس از نقطه سر به سر همه حقوق خود را میگیرند، بنابراین، سهام پس از این نقطه دیگر مرتبط با آنچه در معرض ریسک است نخواهد بود.

بعد از نقطه سر به سر یا در وضعیت یک شرکت جا افتاده، سهام به صورت یک استراتژی حفظ کارمند یا پاداش در اختیار افراد قرار میگیرد.

فرمول برش کیک

اگر شما به اصل برش کیک باور دارید، آنگاه فرمولی که برش کیک برای تخصیص سهام استفاده میکند کاملا قابل فهم است:

آنچه در مدل برش کیک در معرض ریسک است، تابعی از ارزش متعارف بازار یک مشارکت (مثلا زمان، پول، ایده و غیره) و ضریب ریسک است که مشارکت نقدی و غیرنقدی را نرمال میکند و پیامدها را در صورت جدایی فرد از شرکت، بر فرد یا شرکت تحمیل میکند.

این مدل پیچیده نیست!

مدل برش کیک پیچیده نیست، بلکه ساده و واضح است. برای اجرایی کردن این مدل، لازم است که شما چیزهایی که افراد در معرض ریسک قرار دادهاند را پیگیری کنید.

دلیل اینکه من کل این کتاب را به این موضوع اختصاص دادم این نیست که مدل پیچیده است، بلکه میخواهم به همه افراد در نحوهی عملکرد و پیگیری ارزش متعارف بازار مشارکتهایشان و اقداماتی که در زمان خروج یک فرد باید انجام دهند، کمک کنم.

ردیابی مشارکتها مستلزم ساختار و اندکی نظم است. خبر خوب این است که اگر شما بخشی از یک تیم باشید که برای ساختار و نظم ارزش قایل است، خیلی راحتتر میتوانید در اجرای این مدل موفق باشید.

مدل برش کیک برای شرکتهای نوپای خودگردان است

مدل برش کیک بیشترین تناسب را با شرکتهای نوپایی دارد که در طول مراحل اولیه توسعه خود، بصورت خودگردان اداره میشوند.

شرکتهای نوپا از این مدل تا زمانی استفاده میکنند که پول کافی برای پرداخت به شرکا و همکاران در ازای مشارکت هایشان بدست آورند. معمولا شرکت در این مرحله، شروع به ایجاد درآمد میکند یا شرکت به راند اول سرمایهگذاری کلان (سری A) میرسد.

وقتی هر فرد بابت مشارکتش پرداختی لازم را داشته باشد (بعد از نقطه سر به سر)، دیگر مشارکتهای این افراد در معرض ریسک نیست. در این نقطه، مدل اساسا به حالت بدون تغییر میرسد و رسیدن به این مرحله به مدیران میگوید که چگونه سود را تقسیم کنند و در صورت جدایی یا ترک شرکت چگونه عمل کنند. یا به مدیران میگوید که چگونه درآمدهای حاصل از فروش را تقسیم کنند. سودهایی که یک شرکت کسب می کند یا درآمدهای حاصل از فروش، پاداشهای یک شرکت نوپا هستند. به یاد داشته باشید که درصد سهم فرد از پاداشها باید برابر با درصد سهم از آنچیزی باشد که در معرض ریسک گذاشته است.

برش کیک بهتر از تقسیمبندی ثابت سنتیست

مدل برش کیک، پتانسیل درگیری حاصل از مدل سهم ثابت و نزاع را کاهش میدهد. در یک مدل با تقسیمات ثابت، سهمها در شروع راه اندازی کسبوکار تخصیص یافته و اغلب به مقادیر برابر میان بنیانگذاران (۵۰/۵۰، ۲۵/۲۵/۲۵/۲۵ یا ۵۱/۴۹) تقسیم میشود. معمولا چنین توافقاتی با مستندسازی ضعیف مانند یک توافق کلامی بین بنیانگذاران بیش از حد خوشبین همراه است.

تخصیص سهم بصورت ثابت مبتنی بر گرایشهای روز صنعت، حدس دربارهی ارزش آینده، توصیهی مشاوران برجسته یا مهارتهای مذاکره است. حتی اگر یک تخصیص منصفانه با استفاده از مدل ثابت بدست آید، این تخصیص تا زمانی منصفانه است که چیزی تغییر نکند یا رویدادهای غیرقابل پیشبینی روی ندهد. تمامی شرکت های نوپا تغییرات وسیعی را پشت سر میگذارند.

مخالفتها با تخصیص سهام ثابت، زمانی ایجاد میشود که افرادی به تیم اضافه یا از آن کم میشوند، یا حجم و نتیجهی کاری یک فرد متفاوت از آن چیزی میشود که ابتدا توسط تیم پیشبینی شده بود. ریشهی همهی این شکایات، احساس کلی عدم رعایت عدالت، بی اعتمادی، و طمع کاری است. زیرا شرکا، بدلیل فقدان معیار عینی برای سنجش عدالت، سعی میکنند که به بالاترین سهم ممکن برای خود دست یابند، حتی اگر به ضرر دیگر افراد تمام شود. چنین نزاعهایی میتواند منجر به هزینههای قانونی غیرضروری، بدهبستانهای غیرعادی، یا خرید سهم کارمندان مختلف و تنزل روابط کاری شود که درنهایت میتواند باعث سقوط شرکت شود. اغلب وکلای شرکتها و کسب وکارهای نوپا، با چنین نزاعهایی آشنا هستند. پروندههای زیادی در ارتباط با مدل سهم ثابت و نزاع برای وکلا وجود دارد.

در نگاه اول، اجرای تقسیمبندی ثابت نسبت به مدل برش کیک سادهتر است. مشکل اصلی تقسیمبندی ثابت، اجرای آن نیست، بلکه تغییر آن در زمانی است که شما متوجه اشتباه در مذاکرات اولیهی تقسیم سهام خود میشوید. پیادهسازی یک مدل تقسیمبندی ثابت میتواند به لحاظ قانونی، مالی و احساسی بسیار پیچیده باشد. خیلی بهتر است که مدل برش کیک را اجرا کنید و بقیه تلاشهای خود را به جای دعوا با هم تیمیهایتان بر روی پیشبرد کسبوکار خود بگذارید.

گرچه همه به مدل سهم ثابت و نزاع اعتقاد دارند، اما مدل برش کیک نشاندهنده واقعیت است.

تخصیص و بازیابی

مدل برش کیک، ابزاری برای پرهیز از اختلافات با اتکا بر چارچوبی همگانی برای هر دو موضوع تخصیص سهام یا تقسیم سود در شرکت و پرداخت سهام تسویه نشده در صورت جدایی فرد از شرکت را فراهم میآورد.

چارچوب تخصیص به شما میگوید که چگونه به افراد برشهایی را متناسب با مشارکتشان به شرکت تخصیص دهید. این مدل، یک مدل پویاست، به این مفهوم که در طول زمان تغییر میکند. بر مبنای این مدل، تمامی شرکا در هر زمان مشخص، صرف نظر از تغییرات در استراتژی یا تیم، دقیقا به آن چیزی دست مییابند که مستحق آن هستند. با مدل تقسیمبندی ثابت، تقسیمی منصفانه غیرممکن است و افراد همیشه یا خیلی بیشتر یا خیلی کمتر از آن چیزی که سزاوار آن هستند، بدست میآورند.

چارچوب بازیابی به شما میگوید که هنگامی که فردی شرکت را ترک میکند، چگونه باید عمل کرد. در برخی موارد، شرکت قادر به بازیابی سهام تسویه نشده بدون هیچ گونه هزینهای است. در موارد دیگر، فردی که شرکت را ترک میکند، حق نگه داشتن سهم خود یا فروش آن به مبلغی منصفانه را دارد. این موضوع بستگی به ماهیت جدایی دارد. چارچوب بازیابی این اطمینان را میدهد که هر شریک، پیامدهای تصمیمات خود در ارتباط با مشارکتهای آتی در شرکت را درک کند.

یک مالک غایب، فردی است که بخشی از سهام یا سود را در شرکت شما در اختیار دارد اما دیگر فعالیتی در شرکت ندارد. بهتر است که از این حالت جلوگیری شود. چارچوب بازیابی، ابزاری برای خرید سهم این افراد را در صورت امکان فراهم می آورد.

برش کیک اخلاقی است

مدل برش کیک می تواند بخشی از یک قرارداد قانونی باشد (میتوانید نمونه هایی از قرارداد را در سایت slicingpie.com پیدا کنید) درون این مدل، یک قرارداد اخلاقی وجود دارد که در قبال افرادی که در موفقیت به تو کمک کردهاند رفتاری درست و شایسته داشته باشی. زمانی که مدل بصورت گفته شده اجرا شود، ساختاری برای بازی منصفانه پدید میآید، با هیچ فردی به نسبت دیگری ویژه برخورد نمیشود، و این اطمینان ایجاد می شود که هر فردی، آنچه را که سزاوار آن است دریافت میکند.

طبق تجربه من، اغلب افراد تمایل دارند که با دیگران منصفانه رفتار کنند، اما ممکن است با توجه به محدودیتهای دانش و روشهای مرسوم سنتی، دقیقا ندانند که چگونه اینکار را انجام دهند. مدل برش کیک نحوه انجام این کار است و به افراد خوش نیت کمک می کند که کار درست را انجام دهند.

البته، طمع می تواند نیروی قوی باشد که گاهی افراد را به سوی اعمال غیراخلاقی سوق میدهد. طمع زمانی است که فردی به بیش از حق خود داشتن علاقه وافری دارد. ممکن است فردی در چهارچوب قانون، برای بیشتر داشتن سهم به نفع خود و به ضرر دیگران عمل کند. اما هر امری که قانونی است، لزوما منصفانه نیست.

برخی افراد آنقدر تحت تاثیر طمع خود هستند که انصاف و عدالت از نظر آنها اصلا اهمیتی ندارد. شاید بتوانید به عنوان یک کارآفرین، از چنین افرادی در مسیر شغلی خود دوری کنید. گرچه اینکار همیشه آسان نیست، اما اگر خود را چنین وضعیتی یافتید، مدل برش کیک میتواند به شما کمک کند. اجرای این مدل شما خواهد گفت که تا چه حدی مورد سو استفاده قرار گرفتهاید و بنابراین، میتوانید تصمیمات بهتری در آینده اتخاذ کنید.

تمایل فرد به اجرای مدل برش کیک میتواند شاخصی از تمایل او برای اجرای عدالت باشد. اگر من با فردی مواجه شوم که نمیخواهد از این مدل استفاده کند، به شرکت او ملحق نمیشوم، از آنها هم نمیخواهم که من ملحق شوند. اشتباه برداشت نکنید. نمیخواهم بگویم که این مدل معیاری قطعی برای شناخت شخصیت فرد است و من درک میکنم که عدم تمایل فرد به همکاری بر اساس این مدل، نشانهای از طمع کاری یا غیراخلاقی بودن او نیست. اما چرا ریسک را افزایش دهیم؟ شرکت نوپا به خودی خود با ریسک زیادی مواجه هستند.

ریسک شرکتهای نوپا

در مسائل اقتصادی، ریسک و بازگشت سرمایه بسیار بهم مرتبط هستند. زمانی که یک فرد یا تیمی از افراد کسب و کار جدیدی را شروع میکنند، ریسک را پذیرفتهاند و در واقع مشارکتهای خود به شرکت را در معرض ریسک قرار میدهند. ریسکی که آنها میپذیرند، ریسکی است مرتبط با ارائه مشارکتهای زمانی، پولی، ایدهای، رابطهای و هر چیز دیگری که شرکت در راستای رسیدن به چشمانداز خود از آن استفاده کرده است. هر فردی که این ریسک را پذیرفته، سزاوار سهمی از شرکت (برشی از کیک) است که این سهم نمایانگر ریسک نسبی فرد به نسبت ریسک سایر افراد است.

اگر یک فرد هیچ ریسکی را تقبل نکند، مستحق هیچ سهمی نیست. اگر ۱۰۰ درصد ریسک را تقبل کند، مستحق ۱۰۰ درصد بازگشت سرمایه است. اگر دو یا چند فرد، ریسک را بین خود تقسیم کنند، هرکدام مستحق بخشی از بازگشت هستند که نشاندهندهی ریسک متقبل شده در قیاس با یکدیگر است. اگر فردی ۱۰۰ دلار و دیگری ۱۰۰۰ دلار را برای کار ریسک کنند، آنگاه فردی که ۱۰۰۰ دلار پرداخته ریسک بیشتری را نسبت به فردی که ۱۰۰ دلار پرداخته متقبل شده. اگر فرد دیگر نیز ۱۰۰۰ دلار بپردازد، آنگاه هر دو نفر ریسکی برابر را متحمل شدهاند.

اگر یک طرف ۹۰ درصد از ریسک را متقبل شده و دیگری ۱۰ درصد را، منصفانه نیست که بازگشت سرمایه ۵۰/۵۰ تقسیم شود. تقسیم بازگشت سرمایه بصورت ۹۰/۱۰ مناسبتر است. اگر دو نفر یک سطح ریسک را بپذیرند، تقسیم بازده بصورت یکسان مناسب است.

شرطبندی روی یک شرکت نوپا

به تشبیه بازی بلک جک که در مقدمه اشاره شد برگردیم. همانند بازی بلک جک، زمانی که فرد در یک شرکت نوپا مشارکت میکند، در واقع در حال قمار روی آیندهی آن شرکت است. خبر خوب اینکه برخلاف پیشبینی آینده، میزان ریسکی که هر فرد متقبل میشود قابل اندازه گیری و مشخص است. این ریسک برابر با مقداری است که این افراد میتوانستند از فرد دیگری برای همان مشارکتها پول دریافت کنند. این مقدار که بعنوان ارزش متعارف بازار شناخته میشود، به آسانی از بازار قابل استعلام است.

بعبارت دیگر، زمانی که فرد در یک شرکت نوپا مشارکت میکند، در واقع روی دریافت ارزش متعارف بازار آن مشارکت از خروجی آیندهی شرکت شرط بندی میکند.

مثلا ارزش متعارف بازار برای یک سال از وقت یک فرد، برابر با حقوقی است که میتوانست برای شغلی مشابه، در شرکتی که توان پرداخت دارد، دریافت نماید. بنابراین اگر شما برای کار در یک شرکت نوپا (همان کار مشابه) این حقوق را نادیده بگیرید، روی آن مقدار پول شرطبندی کردهاید. هزینه فرصت کار برای یک شرکت نوپا، برابر با مقدار پولی است که میتوان در جای دیگر، با انجام شغلی مشابه بدست آورد. بطور مشابه، ارزش متعارف بازار فضای یک دفتر کار برابر با مقدار پولی است که مالک میتواند از آن فضا بدست آورد. بنابراین، اگر مالک به شما امکان استفاده از فضای دفتر را بدون هزینهای داده است، روی مقدار پولی شرطبندی کرده که در غیر اینصورت میتوانست از دفتر بدست آورد.

هر مشارکتی که افراد برای شروع یک کسبوکار نوپا انجام میدهند، در واقع شرطبندی است. هر مشارکت همان چیزی است که هست. هیچ چیز جادویی صرفا به این دلیل که شما به شرکت نوپا کمک کرده اید، اتفاق نمی افتد. تنها تفاوت این است که نرخ متعارف بازار به شما پرداخت نشده است. برای مثال، شما هفتهها وقت را صرف کار روی مسالهای می کنید تا به یک راه حل خوب برسید. دقیقهای که شما به راه حل می رسید، بطور جادویی باارزشتر از دقایق قبل از آن نمیشود. و مدادی که با آن نوشتهاید با ارزشتر از سایر مدادها نیست. اما، حتی اگر این ارزش بیشتر باشد، اندازه گیری آن غیرممکن است.

بدلیل اینکه مشاهدهی ارزش متعارف بازار خیلی ساده است، می توان از آن بعنوان جز مهمی از محاسبات در میزان مالکیت یا سایر مزایا از درآمد کسب شدهی شرکت نوپا استفاده کرد. استفاده از ارزشهایی که بسادگی قابل مشاهده هستند، به این معنیست که ما مجبور به حدس زدن نیستیم. بیشتر این کتاب، درباره نحوه تعیین ارزش متعارف بازار و بکارگیری این فرمول است.

ضرایب و نرمالسازی

تنها دلیلی که یک فرد منطقی خواهان پیوستن به یک شرکت نوپا و پذیرش این ریسک است، این است که فرد باور داشته باشد که پرداخت نهایی او، بسیار بیش از مقداری است که در صورت نبودن در شرکت نوپا دریافت میکرده است. متاسفانه شانس این رویداد خیلی کم است و ریسک عدم دریافت بسیار بالاست. در واقع، شرکت های نوپا بشدت پرخطر هستند.

بدلیل اینکه شرکتهای نوپا با ریسک بالایی همراهند، جز مهم دیگر برای محاسبه منافع مالک یا دیگران در یک شرکت نوپا، بغیر از ارزش متعارف بازار، ضریبی است که نه فقط به فرد بابت ریسکی که متقبل شده پاداش اختصاص می دهد، بلکه همچنین مشارکت نقدی و غیرنقدی را نیز نرمالسازی میکند. همچنین این ضرایب، جریمههایی برای طرف مقصر در صورت وقوع جدایی در نظر میگیرد. ضرایب، عناصر تشکیلدهنده پنهانی هستند که منجر به کارکرد مدل برش کیک میشوند.

یک برش از کیک

روش برداشت سهم فردی از منافع حاصل از بازگشت مالی شرکت، امتیاز ویژه فرد برای یک برش از کیک است. در بسیاری موارد، این امتیاز، مالکیت سهام در شرکت است (و من استفاده از مدل بدین طریق را پیشنهاد میدهم)، اما الزاما اینطور نیست. مادامی که فرد وجه نقد متناسب با برش کیک خود را دریافت میکند، صرف نظر از ساختار مالکیت حاکم بر شرکت، خوشنود است.

برای مثال اگر من ۱۰۰ درصد سهام یک شرکت را در دست داشته باشم، اما شما بعنوان شریک من، ۱۹ درصد از مشارکت (ریسک) لازم برای پیشبرد شرکت را متحمل شوید، حق شما ۱۹ درصد از کیک است. بنابراین، زمانی که شرکت به توزیع سود میپردازد، شما باید ۱۹ درصد پول را دریافت کنید. یا اگر شرکت بفروش رفت، شما باید ۱۹ درصد از درآمدهای حاصل از فروش را دریافت کنید. ورای این موضوع، مادامی که شما سهمی را که مستحق آن هستید دریافت می کنید، مالکیت اصلی اهمیتی ندارد. این رویه تقسیم سود گفته شده و ممکن است گزینهای قابل قبول برای شرکت شما باشد. یک برنامه تقسیم سود میتواند شامل راه هایی برای خرید سهم افراد با قیمتی منصفانه باشد.

میزان سهام هر فرد میتواند نشان دهنده کنترل تصمیمگیریهای شرکت باشند. بنابراین انتشار سهام در شرکت ممکن است نقشهای افراد را پیچیده سازد. بنیانگذارانی که مایل به حفظ کنترل تصمیمگیری شرکت خو÷د هستند، گزینههایی بسته به ساختار قانونی شرکت در اختیار دارند. من این موضوع را بعدا به تفصیل مطرح میکنم.

تیم شما میتواند در این باره تصمیم بگیرد که آیا سهام واقعی یا سود را انتشار دهید. هر دو سناریو، دارای ملاحظات قانونی و مالیاتی هستند که من بعدا به آنها خواهم پرداخت. برخی وکلای در سایت slicingpie.com میتوانند در حل این موضوع به شما کمک کنند.

برشها

برش، یک واحد فرضی اندازهگیری است که نشان دهندهی مشارکت انجام شده شرکاست و بر اساس میزان ریسک انجام شده آنها تنظیم شده است. برشها به شما امکان میدهد که تقسیم سهام یا سود را اندازهگیری کنید. برش مانند سهم یک واحد قانونی مالکیت نیست.

نرمافزار برشدهندهی کیک (Pie Slicer)

احتمالا تا حالا متوجه شدهاید که مدل برش کیک مستلزم این است که شما و تیم شما، مشارکت مختلف افراد از جمله مشارکت زمانی و مالی را لحاظ کنید. شما و تیم شما میتوانید تا هر سطحی که میتوانید دقت خود را در این زمینه اعمال کنید، اما من پیشنهاد میکنم، محاسبه زمان به طور روزانه یا هفتگی و سازماندهی زمان و هزینه ها بر اساس پروژهها باشد.

مانند بسیاری چیزها در کسب وکار، محاسبه زمان و پول می تواند خسته کننده باشد. نرمافزار برشدهندهی کیک یک ابزار آنلاین است که برای انجام راحتتر این فرایند طراحی شده است. شما میتوانید این ابزار را در سایت slicingpie.com پیدا کنید.

در کل این کتاب، من به نرمافزار آنلاین برش دهندهی کیک و چگونگی استفاده از آن برای لحاظ نمودن تقسیم سهام شما اشاره خواهم کرد. جزئیات بیشتر درباره آغاز کار با این نرمافزار در فصل برشدهندهی کیک ارائه شده است. مجبور به استفاده از ابزارهای آنلاین برای موفقیت نیستید. مادامی که بدانید در شرکتتان چه میگذرد، در وضعیت خوبی خواهید بود.

برشدهندهی کیک

کادرهایی مانند این اطلاعاتی را دربارهی چگونگی کسب بیشترین مزیت از نرمافزار برشدهندهی کیک ارائه میکند. اگر از این نرمافزار استفاده نمیکنید، میتوانید از این کادرها بگذرید.

جمعبندی

برش کیک مبتنی بر این اصل اساسی است که درصد سهم فرد از پاداش باید برابر با درصد سهم او از مشارکتی باشد که همراه با ریسک صورت گرفته است. یعنی اینکه فرمول پویای سادهی زیر به شما کمک میکند تا یک تقسیمبندی کامل را انجام دهید:

امروزه، رایجترین نوع تقسیم سهم، تقسیم ثابت است. این نوع تقسیمبندی به این شکل است که سهام در ابتدای راهاندازی کسبوکار با پیشبینی مشارکتهای آینده بین اعضا تقسیم میشوند.

تقسیمات ثابت مبتنی بر اطلاعات غیرقابل مشاهده مانند ارزش آینده یا مبتنی بر استانداردهای یک صنعت یا مهارتهای مذاکره است. تمامی تقسیمبندیهای ثابت در صورت ایجاد تغییر نامنصفانه میشوند و همین امر باعث عدم توافق میان شرکا میشود و میتواند منجر به وخامت اوضاع و حتی نابودی شرکت شود.

مدل برش کیک چارچوبی برای تخصیص و بازیابی منصفانه سهام یا تقسیم سود بر اساس ارزش متعارف بازار است. ارزش متعارف بازار یک مشارکت، مقدار پولی است که مشارکت کننده میتوانست در ازای همان مشارکت از یک فرد دیگر در یک بازار مشخص بدست آورد. این موضوع، همراه با ضریب نرمال کننده ریسک، تمامی فاکتورهای لازم برای محاسبه یک تقسیم کاملا منصفانه میان شرکا در یک شرکت نوپا را در اختیار ما قرار میدهد.

در بطن مدل برش کیک یک قرارداد اخلاقی وجود دارد و آن این است که در قبال افرادی که در موفقیت به تو کمک کردهاند رفتاری درست و منصفانه داشته باشی.